热点资讯

热点资讯

陈果:商场资金净流入由快转慢,短期A股指数层面宽幅颠簸的概率上升,AI产业仍是中期干线

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

【东方钞票策略】A股颠簸整固,港股契机上升

开首:陈果投资策略

摘抄

本周上证指数颠簸更始,领涨板块也有切换至新能源电力开导的迹象。如咱们此前周报教唆,伴跟着上证指数ERP回顾10年均值位置,部分中低风险偏好资金渐渐完成股债再均衡,商场资金净流入将由快转慢,短期A股指数层面宽幅颠簸的概率上升,结构上或将在景气板块里面有所切换,而受益于好意思国降息预期升温暖好意思元走弱,香港利率旯旮压制减轻,港股建树性价比进一步抬升。

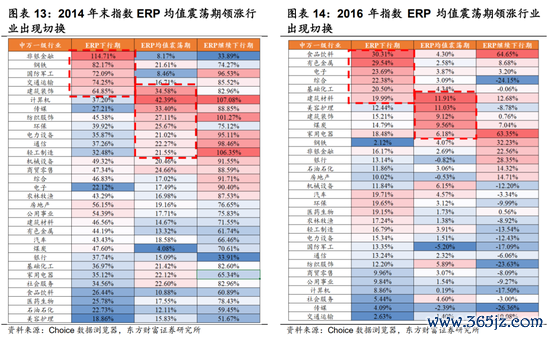

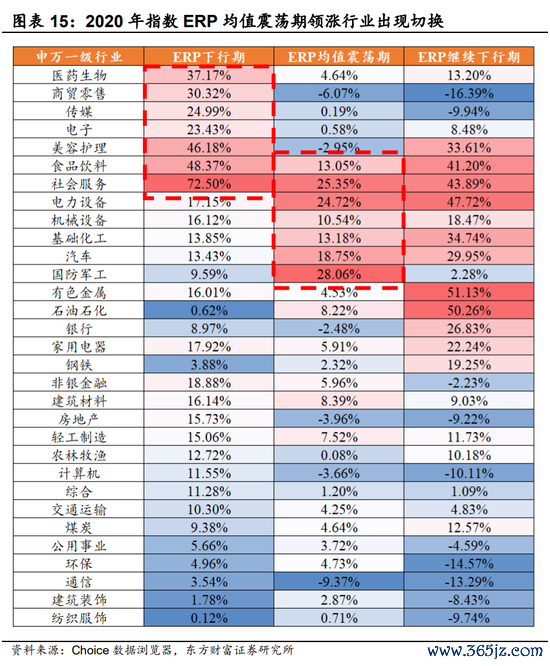

短期从资金面看,增量资金尚未形成一致性强趋势,另一方面A股举座盈利预期上修仍需恭候催化。2010年以来,上证指数ERP曾6次波及近10年均值线,在盈利改善并不汜博和增量资金尚未趋势性流入的阶段,上证指数均资历了3个月独揽的颠簸期。在此时间,商场作风频繁会发生切换,资金会寻找新的共鸣场所,可能流向估值相对合理/有策略催化的、且有景气度复旧的板块。咱们统计了历史上三次指数处于颠簸期的行业阐扬,咱们发现ERP下行期和ERP颠簸时间领涨行业出现权臣的切换,但两个时期窗口期的领涨行业险些王人为景气改善板块。这意味着,在ERP均值颠簸时期窗口期内,占优作风或将在景气板块之间切换,资金或将优先选拔前期涨幅落伍,有景气复旧或策略催化的板块。

行业建树:AI产业仍是中期干线,短期柔柔景气板块内的切换,部分资金展望阶段性更关正式前基本面预期旯旮改善、后续具备潜在催化的新场所,如新能源等。此外,受益于好意思国降息预期升温暖好意思元走弱,香港利率旯旮压制减轻,港股建树性价比旯旮抬升。重心行业柔柔:新能源(锂电等)、港股互联网、立异药、有色、非银、半导体/算力链等。主题柔柔:固态电板、机器东谈主等。

风险教唆:内需策略后果低预期、关税加征幅度不息大幅超预期、商场流动性危急等。

1

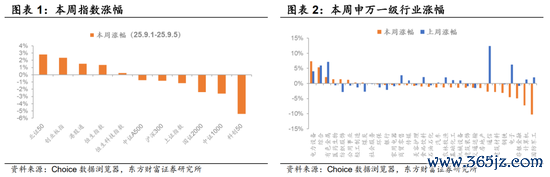

本周指数颠簸更始,科技作风初现切换

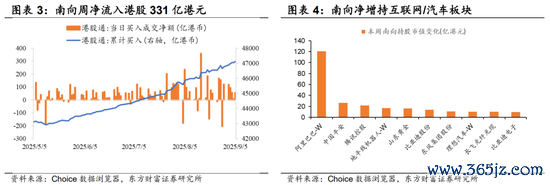

本周(25.9.1-25.9.5)A股商场举座呈现颠簸分化的容颜,主要指数涨跌互现,商场里面结构出现分化。从主要指数的具体阐扬来看,中小盘及成长作风指数波动较大。北证50与创业板指在本周录得飞腾,而科创50阐扬疲软,全周跌幅跳跃5%,成为主要指数中阐扬最弱的一环,阐扬出资金对科技作风的偏好照旧启动出现切换。从行业板块的阐扬来看,受益于降息预期和“反内卷”策略的催化,电力开导、有色金属等行业涨幅居前,而前期涨幅较高的通讯/电子/揣摸机等板块阐扬疲软,这意味着资金可能正从往来拥堵、估值较高的部分科技板块流出,转而寻找景气改善、受益于近期策略催化的、且估值更具迷惑力的场所。

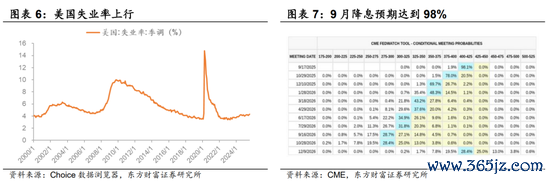

比拟来看,港股举座骄傲出更强的韧性,港股通全周涨幅1.52%,恒生指数飞腾1.36%,恒生科技飞腾0.23%。南向资金周度净流入边界达331亿港元,呈现抓续净流入态势,其中,阿里巴巴AI老本开支超预期,赢得最大幅度南向资金增抓,腾讯控股、理思汽车等板块龙头也赢得资金怜爱。这标明内地投资者对港股新经济板块的建树意愿仍在进步,尤其是对估值合理的互联网龙头和景气度较高的部分新能源车产业链柔柔度较高。

好意思国非农数据不息强化降息预期,但好意思股结构性问题隐现。周五公布的好意思国8月非农行状数据大幅低于预期,幽闲率小幅上升至4.3%。这强化了商场对好意思联储9月降息的预期。利率期货商场骄傲,商场展望好意思联储9月降息25个基点的概率高达98%。但是,好意思股商场的结构性问题照旧启动骄傲,数据公布后,好意思股三大指数高开低走,最终小幅收跌,这标明商场仍在降息乐不雅预期与经济放缓担忧之间衡量。此外,好意思国科技股里面分化,商场对AI芯片需求抓续性的不对,博通因与OpenAI相助芯片音问刺激大涨立异高,而英伟达和AMD收跌。需警惕英伟达进一步着落对好意思股乃至天下AI产业链情谊面的冲击。

2

指数ERP已达均值,结构上柔柔景气板块切换

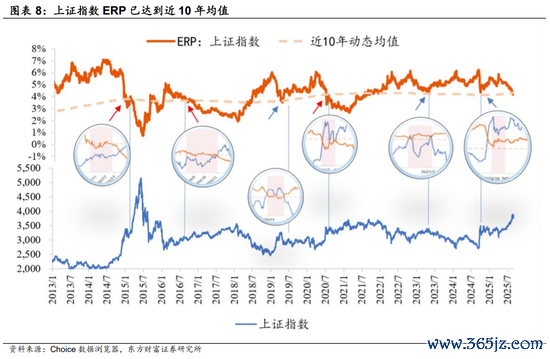

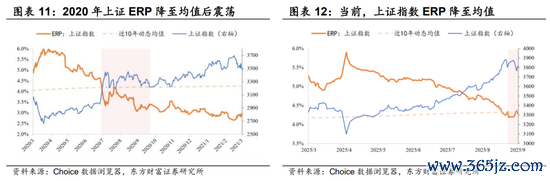

咱们在25.8.17《牛市第二阶段仍有演绎空间》中教唆,面前商场核心举座上移的关键能源在于风险偏好缔造,核心特征是场外正本抓有其他资产的资金启动净流入股市,阐扬为股票与债券等其他资产的估值再均衡,需抓续柔柔A股主要指数股权风险溢价(ERP)。面前,上证指数股权风险溢价(ERP)已回落至近10年均值位置,能否进一步下行需要资金端的抓续发力或盈利的明确改善。

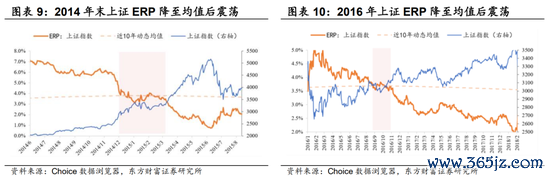

面前,8月22日上证指数初度波及近10年来均值位置,咱们以为,面前增量资金尚未形成一致性趋势,且A股举座盈利改善节点仍需不雅测,短期内指数或将呈现颠簸走势。2010年以来,上证指数ERP曾6次波及近10年均值线,在盈利改善并不汜博和增量资金尚未趋势性流入的阶段,上证指数均资历了3个月独揽的颠簸期。2014年末,上证指数ERP波及近10年均值线,尔后指数宽幅颠簸,直至2015年3月再次松弛进取。2016年9月,上证指数ERP波及近10年均值线,尔后指数颠簸,结构分化,直至16年11月再次松弛进取。相同的,2020年7月,上证指数ERP波及近10年均值线,无风险利率同期抬升,ERP被迫不息下行,但指数仍督察颠簸近3个月。

历史教训标明,当ERP到达均值位置后,指数或将出现2-3个月的颠簸更始期。在此时间,商场作风频繁会发生切换,资金会寻找新的共鸣场所,可能流向估值相对合理/有策略催化的、且有景气度复旧的板块。咱们统计了历史上三次指数处于颠簸期的行业阐扬,咱们发现ERP下行期和ERP颠簸时间领涨行业出现权臣的切换,但两个时期窗口期的领涨行业险些王人为景气改善板块。这意味着,在ERP均值颠簸时期窗口期内,占优作风或将在景气板块之间切换,资金或将优先选拔前期涨幅落伍,有景气复旧或策略催化的板块。

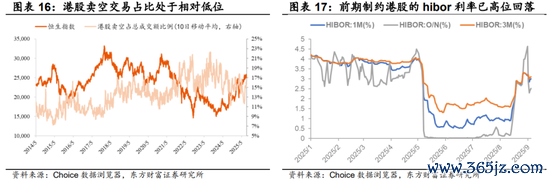

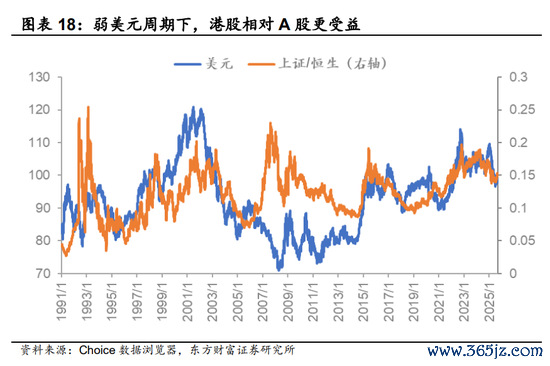

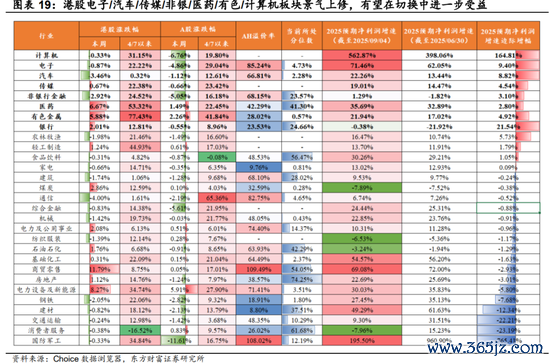

面前,好意思联储降息预期进一步增强,好意思元走弱迹象渐渐骄傲,外资有望回流新兴商场,港股相较A股的比较上风再次出现。此外,此前制约港股的hibor利率已高位回落,港股卖空往来占比处于相对低位,流动性的旯旮压制已渐渐开释。行业建树方面,港股电子/汽车/传媒/非银/医药/有色/揣摸机板块景气上修,且相对A股估值更优,前期涨幅亦相对落伍,有望在景气板块结构切换中进一步受益。行业建树方面,AI产业仍是中期干线,短期柔柔景气板块内的切换,部分资金展望阶段性更关正式前基本面预期旯旮改善、后续具备潜在催化的新场所,如新能源等。重心行业柔柔:新能源(锂电等)、港股互联网、立异药、有色、非银、半导体/算力链等。主题柔柔:固态电板、机器东谈主等。

风险教唆

1)内需策略后果低预期:要是后续国内地产销售、投资、新开工等数据迟迟难以规复,信用偏弱,基建开工不足预期,通胀抓续低迷,破钞未出现昭着提振,企业盈利增速抓续下滑,经济复苏最终证伪,那么举座商场走势将会承压,过于乐不雅的订价预期将会濒临修正。

2)关税加征幅度不息大幅超预期:要是好意思国对华加征关税幅度不息超出商场预期,同期通过各式制裁要领和阻难工夫按捺中国居品通过转口生意等渠谈插足好意思国,此外,后续若进一步发动金融摩擦、强制中概股退市等,可能对中国出口、经济增长、金融商场带来较大负面冲击,影响A股基本面和投资者风险偏好。

3)商场流动性危急:若商场短时期内跌幅过大,则融资往来等杠杆资金可能被迫卖出,可能酿成商场流动性危急。

说明:本施展源自东方钞票操办所策略团队所公开发布的证券操办施展

证券操办施展称呼:《A股颠簸整固,港股契机上升》

新浪声明:此音问系转载改过浪相助媒体,新浪网登载此文出于传递更多信息之观点,并不虞味着赞同其不雅点或说明其描写。著述实质仅供参考,不组成投资冷漠。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:常福强